ACH1A3 - PENGANTAR AKUNTANSI

A. Identitas Mata Kuliah

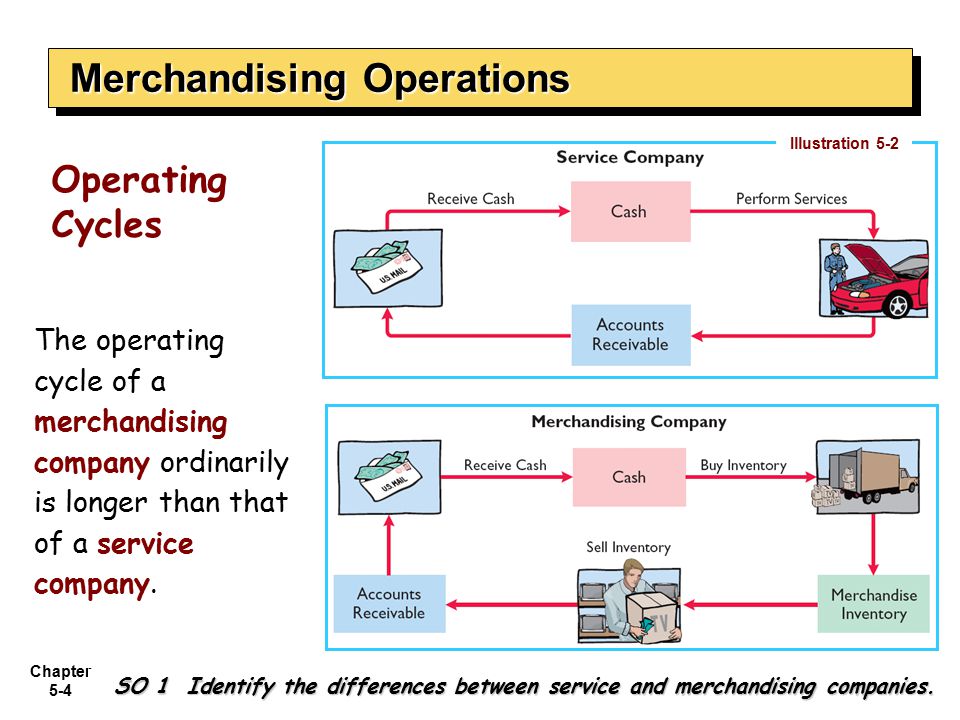

Mata Kuliah Pengantar Akuntansi (ACH1A3) di program studi S1 Akuntansi terletak pada semester 1 di kurikulum 2016 dan merupakan salah satu mata kuliah wajib di antara mata kuliah lainnya. Mata kuliah ini memberikan ciri khas agar mahasiswa dan lulusan memiliki kemampuan mencatat transaksi baik dengan menggunakan persamaan dasar maupun menjurnal, menyusun laporan keuangan sederhana untuk perusahaan jasa dan perusahaan dagang serta menghitung nilai persediaan dengan pendekatan cost.

B. Profil dan Sejarah Mata Kuliah

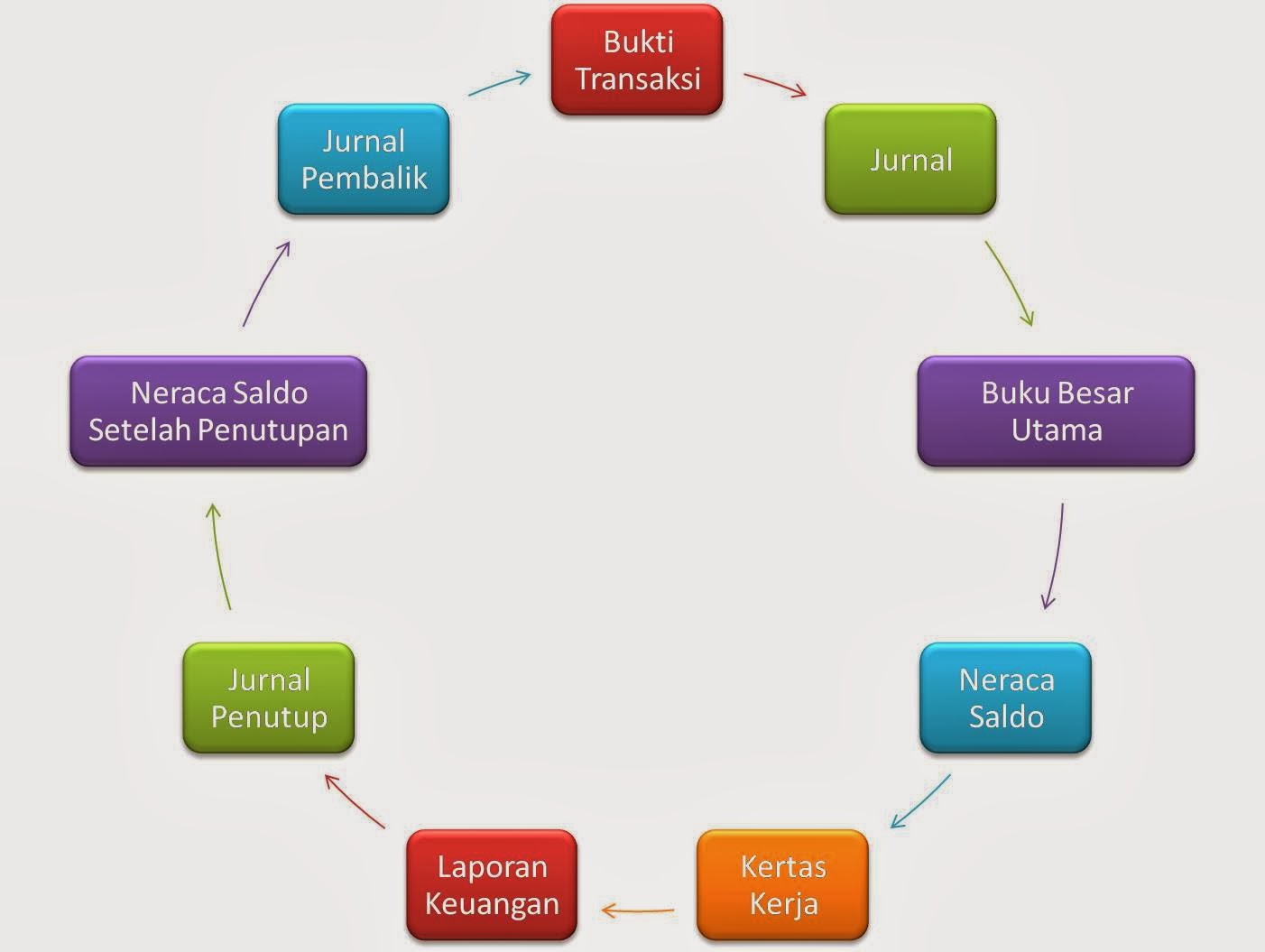

Pengantar Akuntansi adalah mata kuliah yang menjelaskan asumsi dasar dan prinsip-prinsip akuntansi, kerangka dasar penyajian dan penyusunan laporan keuangan, serta siklus akuntansi pada perusahaan jasa dan dagang. Perlakuan akuntansi harus mengikuti pedoman atau standar akuntansi yang berlaku umum di Indonesia yaitu Pernyataan Standar Akuntansi Keuangan (PSAK). PSAK dikeluarkan oleh Ikatan Akuntan Indonesia (IAI), yang merupakan organisasi profesi akuntan di Indonesia. Pada tahun 2012, IAI melakukan adopsi penuh terhadap standar akuntansi internasional yaitu International Financial Reporting Standard (IFRS) yang dikeluarkan oleh International Accounting Standards Board (IASB).

C. Relevansi (Urgensi) Mata Kuliah, keterkaitan MK

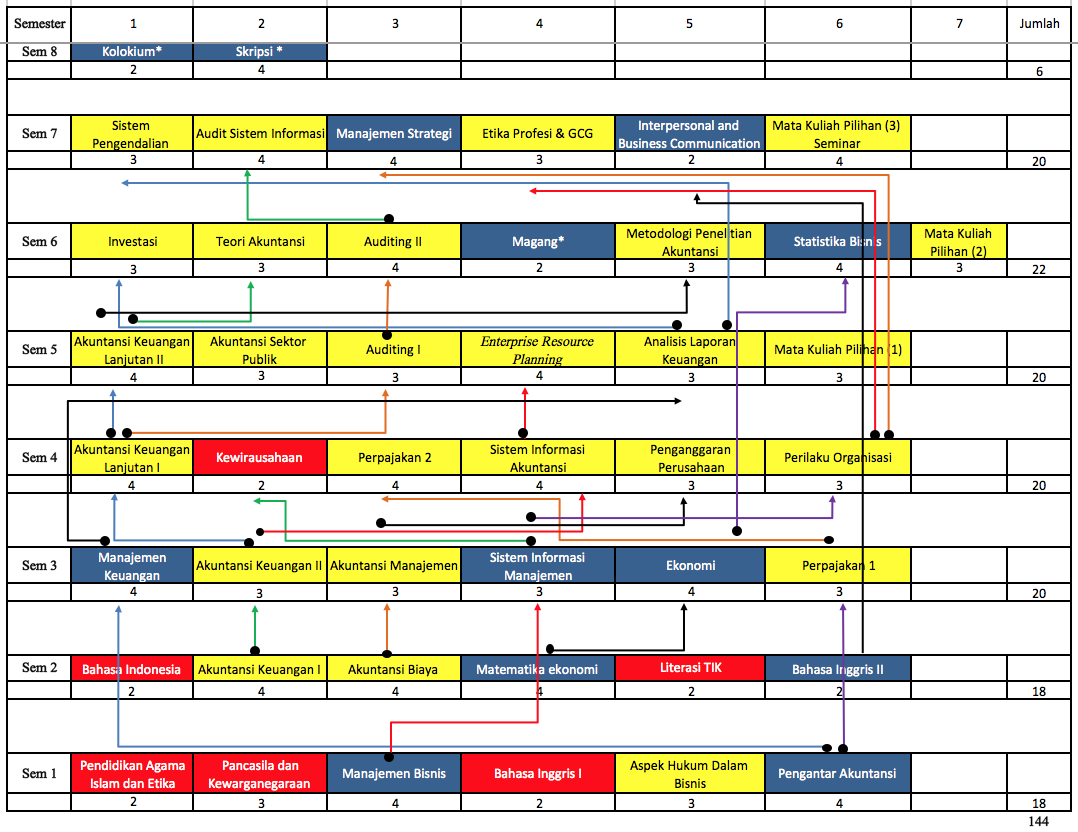

Mata kuliah Pengantar Akuntansi adalah mata kuliah fundamental dalam prodi S1 Akuntansi. Sebagai dasar untuk memahami jurnal, siklus akuntansi, laporan keuangan baik perusahaan jasa, dagang dan manufaktur. Serta mata kuliah ini menjadi dasar untuk Analisis Laporan Keuangan, dan Investasi portofolio. Selain itu mata kuliah ini sebagai pondasi untuk memahami mata kuliah Akuntansi Keuangan 1 & 2, Akuntansi Biaya, Akuntansi Keuangan Lanjutan 1 & 2, Sistem Informasi Akuntansi, Auditing, dan Perpajakan

- Sertifikasi QIA

- Sertifikasi ACCA

E. Kaitan Dengan Mata Kuliah Lainnya

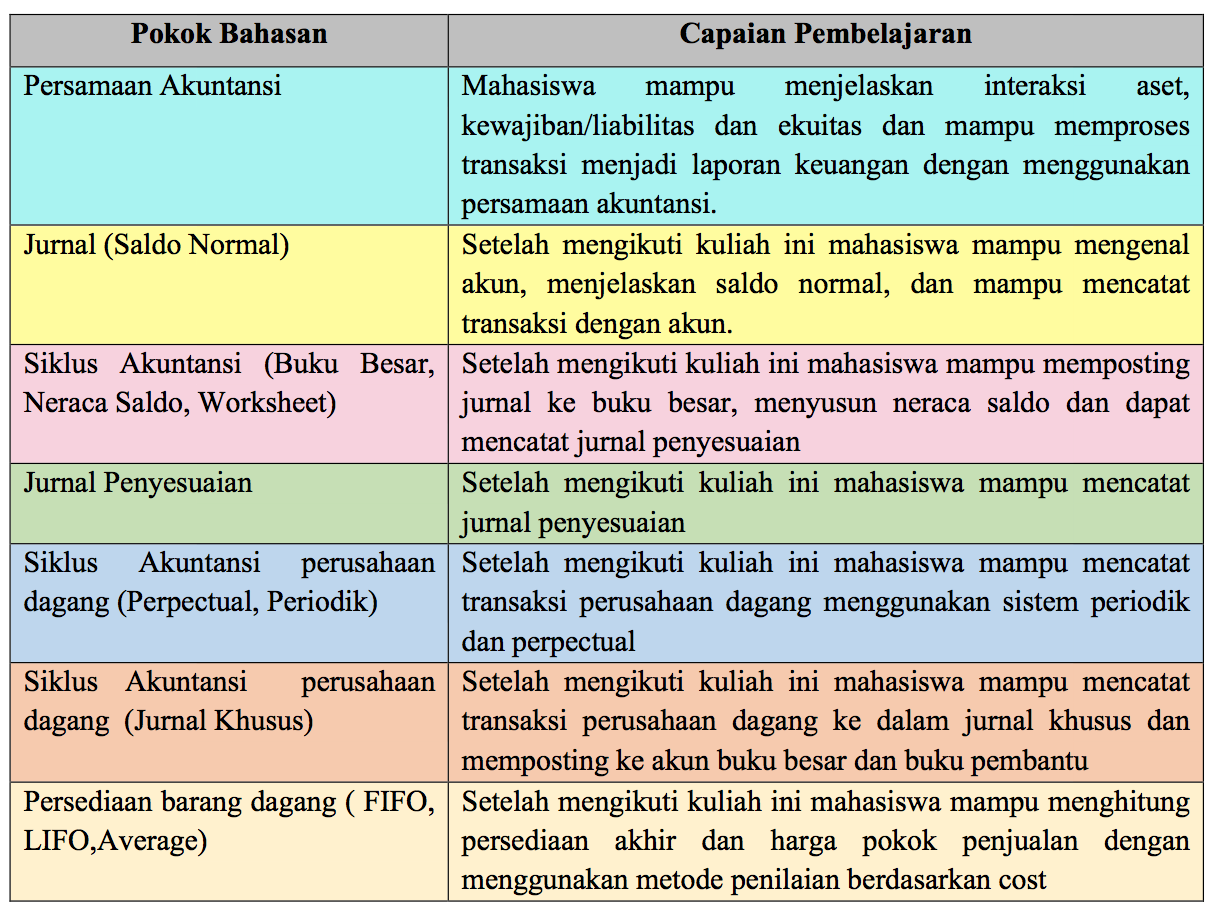

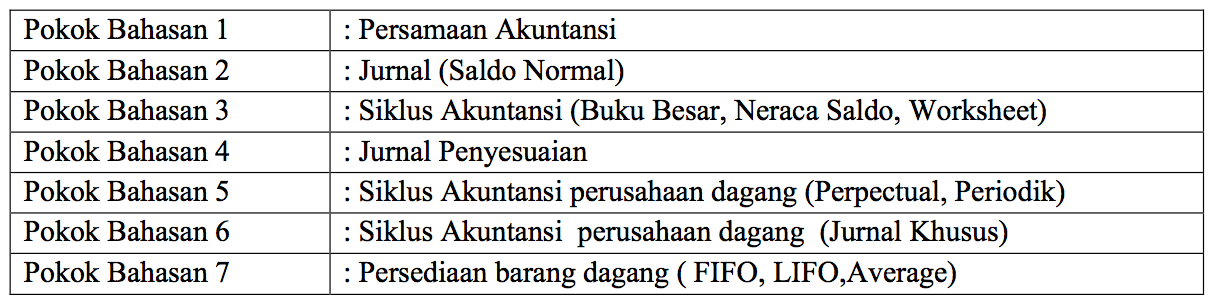

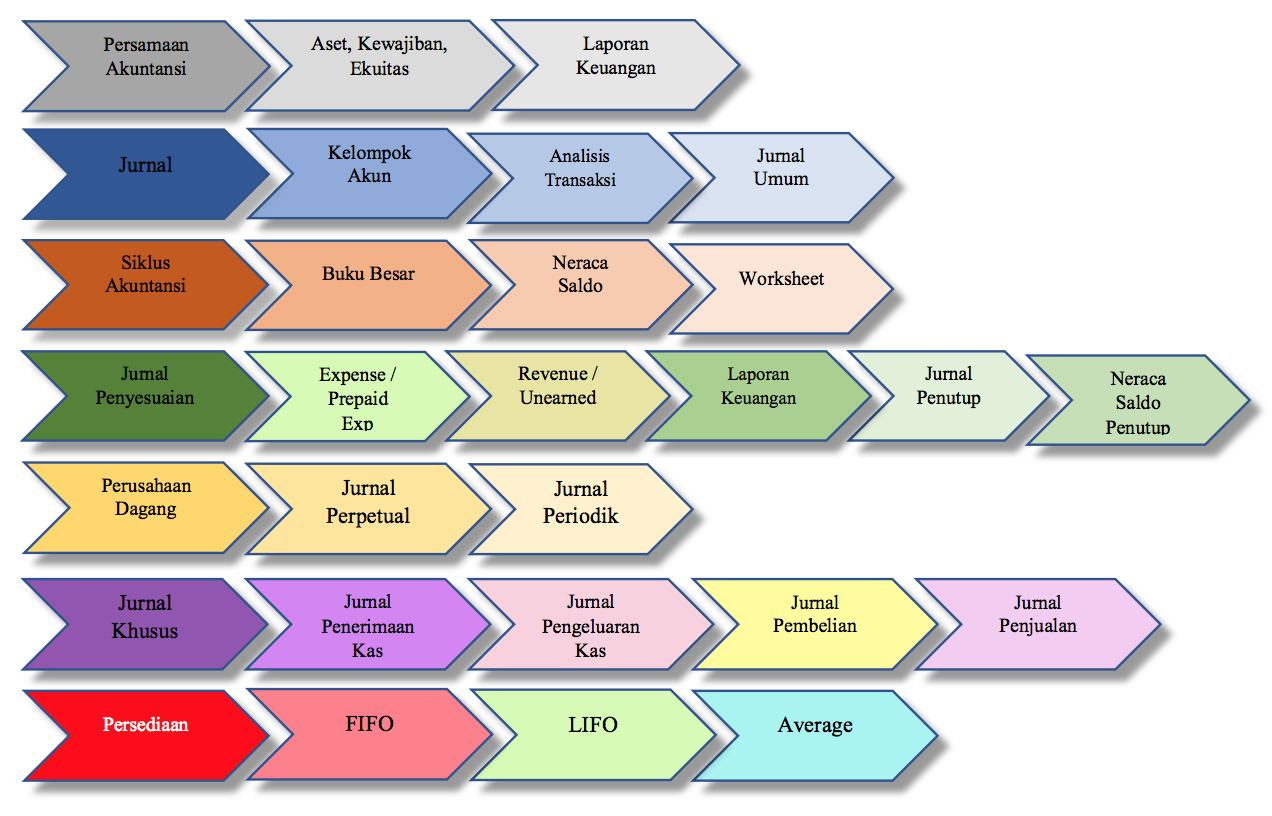

G. Pokok Bahasan

H. Rencana Pembelajaran Mata Kuliah Berbasis e-Learning

I. Best Practice (Tips dan Trick) Mempelajari Mata Kuliah

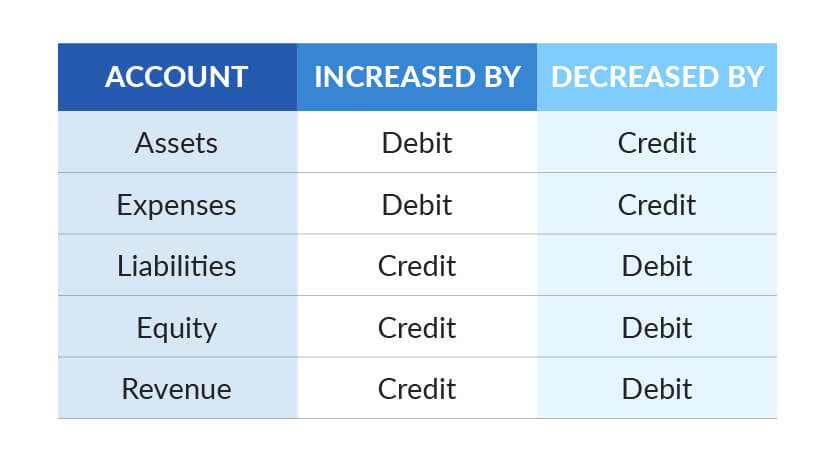

- Memahami dan mengerti Saldo Normal

- Sering Latihan dan mengerjakan soal-soal dari setiap materi yang diajarkan

untuk lebih memahami mata kuliah Pengantar Akuntansi dapat melihat video ini :

J. Referensi

Buku Utama : Jerry J. Weygandt, PhD, CPA; Paul D. Kimmel, PhD, CPA; and Donald E.

Kieso, PhD, CPA. 2016, Financial Accounting, IFRS Edition